ब्लिट्ज ब्यूरो

नई दिल्ली। भारत का खुद का डिजिटल पेमेंट सिस्टम यूनिफाइड पेमेंट्स इंटरफेस यानि कि यूपीआई तेजी से दुनियाभर में अपने पैर पसार रहा है ।अब इसकी शुरुआत ग्रीस में भी हो चुकी है। इसके साथ ही ग्रीस यूपीआई अपनाने वाला 10वां देश बन गया है। यह कदम भारतीय यात्रियों और विदेशों में डिजिटल पेमेंट को आसान बनाने की दिशा में एक बड़ी उपलब्धि माना जा रहा है। कॉमर्स और इंडस्ट्री मिनिस्ट्री पीयूष गोयल ने एथेंस स्थित यूरोबैंक हेडक्वार्टर में यूरोबैंक-एनपीसीआई इंटरनेशनल पेमेंट्स लिमिटेड की पार्टनरशिप के तहत यूपीआई सर्विस के लाइव डेमो को देखा।

उन्होंने कहा कि दुनिया भर में यूपीआई को मिल रही मंजूरी भारत की टेक्निकल कैपेबिलिटी और डिजिटल इनोवेशन पर बढ़ते भरोसे का प्रमाण है।

इन देशों में भारतीय यात्री क्यूआर कोड के जरिए भुगतान कर सकते हैं। कुछ देशों में यूपीआई का इस्तेमाल सीमा पार पेमेंट और मनी ट्रांसफर के लिए भी किया जा रहा है।

ग्रीस से पहले कंबोडिया यूपीआई नेटवर्क से जुड़ने वाला नौवां देश बना था। वहां एक्लेडा बैंक के साथ साझेदारी के जरिए नेशनल क्यूआर कोड सिस्टम केएचक्यूआर के माध्यम से भारतीय यूपीआई भुगतान शुरू किया गया।

वहीं फ्रांस में 2024 में पेरिस के फेमस एफिल टॉवर पर यूपीआई लॉन्च किया गया था। इसके बाद इसे फ्रांस के प्रमुख रिटेल स्टोर्स और शॉपिंग डेस्टिनेशन तक भी पहुंचाया गया।

क्या है यूपीआई और क्यों है खास?

यूपीआई को नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (एनपीसीआई ) ने डेवलप किया है। यह मोबाइल एप के जरिए तुरंत और सुरक्षित डिजिटल पेमेंट की सुविधा देता है। इसकी मदद से बैंक अकाउंट से सीधे पैसे ट्रांसफर किए जा सकते हैं। सरकार का मकसद यूपीआई को दूसरे देशों तक पहुंचाकर भारतीय यात्रियों के लिए विदेशों में भुगतान को आसान बनाना और सीमा पार लेन-देन की लागत व समय को कम करना है।

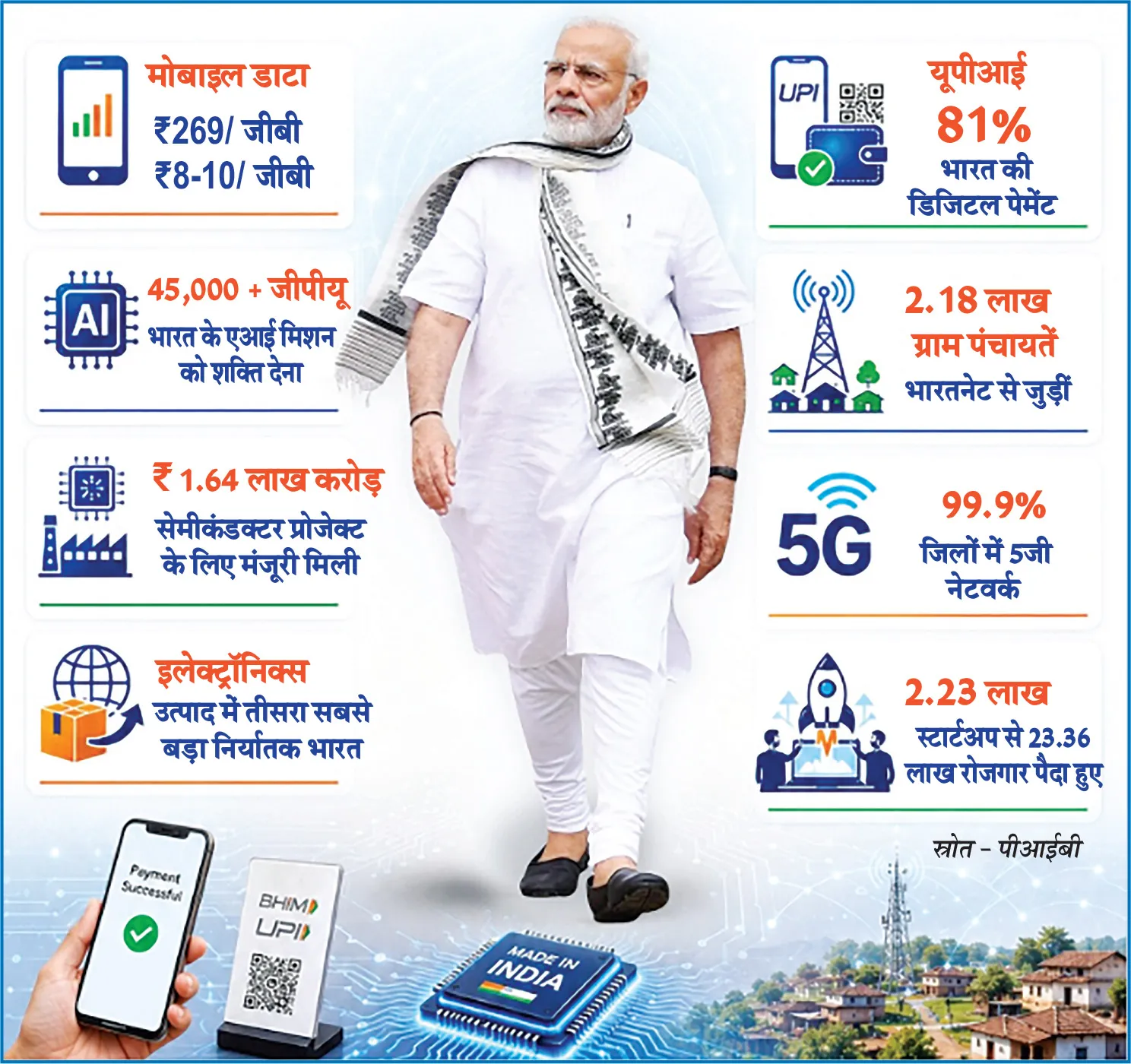

डिजिटल इंडिया सिस्टम की लोकप्रियता को देखते हुए अब तक 23 देशों ने इसे अपने यहां अपनाने के लिए भारत के साथ समझौता ज्ञापन पर हस्ताक्षर किए हैं।

इसके तहत यूएई, सिंगापुर, भूटान, नेपाल, श्रीलंका, फ्रांस, मॉरीशस, कतर और ग्रीस में प्रमुख डिजिटल भुगतान प्रणाली (यूपीआई) पूरी तरह से लाइव है।

डिजिटल इंडिया प्लेटफॉर्म और ‘इंडिया स्टैक’ को साझा करने के लिए भारत सरकार ने आर्मेनिया, केन्या, क्यूबा, तंजानिया, कोलंबिया और सिएरा लियोन सहित 23 देशों के साथ औपचारिक साझेदारी की है।

दुनिया का सबसे बड़ा सार्वजनिक डिजिटल ढांचा ऐसे हुआ खड़ा

भारत ने दुनिया का सबसे बड़ा सार्वजनिक डिजिटल ढांचा कैसे खड़ा किया और उसे हर नागरिक के हाथ में कैसे पहुंचाया

सड़क किनारे रेहड़ी वाले के क्यूआर कोड से लेकर एक विधवा के बैंक खाते में सीधे पहुंचती पेंशन तक — एक चुपचाप हुई क्रांति ने भारत की रोजमर्रा की जिंदगी बदल दी है। जब डिजिटल इंडिया के 11 और यूपीआई के 10 साल पूरे हो रहे हैं, ब्लिट्ज इंडिया बता रहा है कि कैसे कुछ खुले, सार्वजनिक डिजिटल प्लेटफॉर्म देश की सबसे बड़ी समावेशन मशीन बन गए और एक ऐसा मॉडल जिसे अब दुनिया अपना रही है।

24 देश भारत के डीपीआई मॉडल से जुड़े भारतीय अर्थव्यवस्था की सबसे ताकतवर मशीन कोई फैक्ट्री या फाइबर केबल नहीं है। यह कुछ सादे डिजिटल रास्ते हैं जिनका मालिक कोई नहीं, और जो सबके लिए खुले हैं जो अब देश के लगभग हर लेन-देन के नीचे धड़कते हैं। किसी क़स्बे में सब्जी बेचने वाला फोन पर स्कैन और बीप के साथ दो रुपये का भुगतान ले लेता है। दूर गांव में बैठी एक बुज़ुर्ग को उसकी मासिक पेंशन बिना किसी दफ्तर के चक्क र के मिल जाती है। पहली बार कर्ज लेने वाले को उसके अपने डेटा के दम पर मिनटों में परखा जाता है। एक दशक पहले इनमें से कुछ भी इस पैमाने पर नहीं था। मिलकर यह हमारे दौर की सबसे बड़ी विकास-कहानियों में से एक है।

यह पखवाड़ा हिसाब लगाने का सही मौक़ा है। सरकार और नागरिक के बीच की दूरी पाटने के लिए शुरू हुए डिजिटल इंडिया मिशन के 11 साल पूरे हो गए हैं; और इसकी सबसे चमकदार कामयाबी यूपीआई के 10 साल। इस दौरान भारत ने वह बनाया जो शायद दुनिया का सबसे बड़ा डिजिटल सार्वजनिक ढांचा है — पहचान, पेमेंट और डेटा के खुले प्लेटफॉर्म का एक स्टैक, जिसने करोड़ों लोगों को औपचारिक अर्थव्यवस्था से जोड़ा और सरकार-नागरिक के रिश्ते को नया रूप दिया।

बुनियाद : जैम तिकड़ी

यह क्रांति तीन सादी बुनियादों पर टिकी है, जिन्हें मिलाकर जैम तिकड़ी कहते हैं — जन धन बैंक खाते, आधार डिजिटल पहचान, और मोबाइल फोन। आधार ने 138 करोड़ से ज़्यादा लोगों को एक अनूठी, प्रमाणित पहचान दी है ‘आप कौन हैं’ यह साबित करने के पुराने सवाल का एक भरोसेमंद जवाब। जन धन अभियान ने 57.7 करोड़ बैंक खाते खोले, जिनमें ज्यादातर महिलाओं के नाम और करीब दो-तिहाई ग्रामीण इलाकों में हैं, बैंकिंग उन घरों तक पहुंची जहां यह कभी नहीं थी और हर जेब में मौजूद मोबाइल फोन इन दोनों को जोड़ देता है। अलग-अलग हर एक उपयोगी है; पर मिलकर ये बदलावकारी बन जाते हैं। पहचान, बैंक खाता और कनेक्शन- ये तीन चाबियां आधुनिक अर्थव्यवस्था का दरवाज़ा खोलती हैं, और भारत अपने आकार का पहला देश है जिसने ये तीनों अपनी लगभग पूरी वयस्क आबादी के हाथ में रख दीं। इसी बुनियाद पर बाक़ी सब कुछ खड़ा हुआ है।

पेमेंट की क्रांति

सबसे शानदार नतीजा है यूपीआई यानी यूनिफाइड पेमेंट्स इंटरफेस। पिछले वित्त वर्ष में इसने 24,000 करोड़ से ज़्यादा लेन-देन किए, जिनकी कीमत करीब 314 लाख करोड़ रुपये यानी करीब 3.5 लाख करोड़ अमेरिकी डॉलर रही। यह रोज़ करीब 86,000 करोड़ रुपये निपटाता है और देश के करीब 85 फीसदी डिजिटल पेमेंट इसी से होते हैं। अकेले जून 2026 में इसने 22 अरब लेन-देन संभाले। भारत अब दुनिया के करीब 49 फीसदी रियल-टाइम डिजिटल पेमेंट का हिस्सा है, और आईएमएफ ने यूपीआई को धरती का सबसे बड़ा रियल-टाइम पेमेंट सिस्टम माना है।

इस कामयाबी में खास सिर्फ पैमाना नहीं, बल्कि पहुंच है क्योंकि यूपीआई यूजर के लिए मुफ्त है, हर बैंक और एप के बीच चलता है, और सबसे सस्ते स्मार्टफोन पर भी काम करता है। इसने वही आसान पेमेंट ताकत एक रेहड़ी वाले और एक कंपनी के खजांची, दोनों के हाथ में रख दी है। नकदी खत्म नहीं हुई, पर जो छोटा दुकानदार कभी सिर्फ सिक्क ों में सौदा करता था, वह अब एक डिजिटल निशान छोड़ता है। एक रिकॉर्ड, जो आगे चलकर उसे वह कर्ज़ दिला सकता है जो पहले उसकी पहुंच से बाहर था।

लीकेज पर लगाम

अगर यूपीआई इस क्रांति का सबसे दिखने वाला चेहरा है, तो डायरेक्ट बेनिफिट ट्रांसफर (डीबीटी) शायद सबसे चुपचाप ताकतवर हिस्सा है। कल्याण की रकम सीधे आधार से जुड़े बैंक खातों में भेजकर सरकार ने करीब 450 केंद्रीय और 1,200 राज्य योजनाओं के तहत 49 लाख करोड़ रुपये से ज्यादा का कुल ट्रांसफर किया है। फायदा दोहरा है: पैसा सीधे सही व्यक्ति तक पहुंचता है और बीच के वे दलाल कट जाते हैं जो कभी इसे हड़प लेते थे। अधिकारियों का अनुमान है कि नकली और ‘फर्जी’ लाभार्थियों को हटाकर 3.48 लाख करोड़ रुपये से ज़्यादा की बचत हुई। जिसमें 5.2 करोड़ फर्जी राशन कार्ड और 4.1 करोड़ डुप्लिकेट गैस कनेक्शन हटाना शामिल है।

नागरिक के लिए यह सम्मान के साथ कल्याण है: एक सब्सिडी या पेंशन जो समय पर, पूरी, बिना लाइन और बिना रिश्वत के आती है। खजाने के लिए यह उस पैसे की बड़ी वापसी है जो कभी लीक हो जाता था, वह धन जो अब उन तक भेजा जा सकता है जिन्हें सचमुच जरूरत है। कम ही सुधारों ने एक साथ सरकार की कार्यक्षमता और गरीब की रोज़मर्रा ज़िंदगी, दोनों को इतना सीधा सुधारा है।

इसका सबसे बड़ा फ़ायदा महिलाओं को हुआ है। ज़्यादातर जन धन खाते उन्हीं के नाम होने और लाभ सीधे उनमें आने से करोड़ों महिलाओं के पास पहली बार अपना पैसा है, आर्थिक आत्मनिर्भरता की दिशा में एक चुपचाप पर गहरा बदलाव।

महामारी के दौरान इस सिस्टम की कीमत साफ दिखी, जब एक बटन दबाते ही करोड़ों खातों में मदद भेजी जा सकी; और दुनिया के सबसे बड़े टीकाकरण को संभालने वाला कोविन प्लेटफॉर्म भी इसी सार्वजनिक-डिजिटल सोच की एक और मिसाल था।

पेमेंट से आगे: फैलता स्टैक

यही खुले-प्लेटफॉर्म वाली सोच अब पेमेंट से आगे भी फैल रही है। अकाउंट एग्रीगेटर ढांचा नागरिक को उसकी मंज़ूरी से अपना वित्तीय डेटा सुरक्षित तरीके से साझा करने देता है, ताकि वाजिब शर्तों पर कर्ज मिल सके और नया यूनीफाइड लैंडिंग इंटरफेस यही सोच कर्ज पर लागू करता है, जिससे छोटे कारोबारियों और किसानों को तेज, न्यायसंगत फाइनेंस का वादा है।

डिजिलॉकर सरकारी दस्तावेज़ फोन में रखता है, फोटोकॉपी की मुसीबत खत्म करते हुए। और ओएनडीसी — ओपन नेटवर्क फॉर डिजिटल कॉमर्स — शॉपिंग के लिए वही कर रहा है जो यूपीआई ने पेमेंट के लिए किया: एक खुला नेटवर्क जो पहले से 20 करोड़ ख़रीदारों और 5 लाख विक्रेताओं को हजार शहरों में जोड़ता है और सबसे छोटे दुकानदार को भी डिजिटल बाज़ार में जगह देता है।

दुनिया के लिए एक मॉडल

भारत का डिजिटल स्टैक उसके सबसे सराहे जाने वाले निर्यातों में से एक बन गया है। यूपीआई अब आठ देशों में चालू है, इनमें यूएई, सिंगापुर, फ्रांस, नेपाल और श्रीलंका शामिल हैं जिससे यात्री और कारोबारी सीमा पार आसानी से भुगतान कर पाते हैं। भारत ने ‘इंडिया स्टैक’ को अपनाने के इच्छुक 24 देशों के साथ डिजिटल ढांचे पर सहयोग समझौते किए हैं, और अपनी जी20 अध्यक्षता में डिजिटल सार्वजनिक ढांचे को विकास के औजार के तौर पर आगे बढ़ाया। भारतीयों के लिए बना एक तकनीक अब दूसरे देशों को अपने यहां समावेशन की छलांग लगाने में मदद कर रही है। विदेश में इसकी लोकप्रियता समझना आसान है। भारत ने इन सिस्टमों को किसी निजी एकाधिकार के बजाय खुले, कम-लागत वाले सार्वजनिक साधनों के तौर पर बनाया, शुरू से ही आपस में जुड़ने और बड़े पैमाने के लिए।

{kind=link}